По итогу 2023 года производство пиломатериалов составило 28 217 тыс. м3, что на 1,4% меньше, чем годом ранее, и на 5% ниже объемов производства в 2021 году. За 4 мес. 2024 года в России было произведено 9 634 тыс. м3 пиломатериалов, что, хоть и не значительно (+0,97%), но превысило производство за аналогичный период прошлого года.

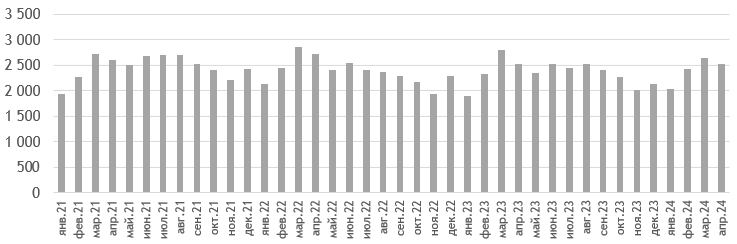

Рассматривая сезонность производства пиломатериалов, отмечается, что наибольший уровень выпуска пиломатериалов в последние годы приходится на март: в 2023 году объем производства пиломатериалов в январе был минимальным – 1 898 тыс. м3 (-10,8% к январю 2022 года), к марту показатель вырос на 47,6%, составив 2 802 тыс. м3 (-2,3% к марту 2022 года). Аналогичная динамика отмечается в 2024 году, в январе производство составляло 2 030 тыс. м3 и увеличилось на 30,6%, к марту составив 2 651 тыс. м3.

Среди округов основное производство пиломатериалов сосредоточено в Сибирском федеральном округе, доля округа в суммарной структуре в 2023 году составляла 36%, что в натуральном выражении – 10 198 тыс. м3, однако за 2022–2023 гг. объем выпуска в регионе сократился на 16,6% относительно рекордного показателя 2021 года – 12 228 тыс. м3. За 4 мес. 2024 года производство пиломатериалов в округе составило 3 548 тыс. м3, что на 3,5% больше, чем за аналогичный период прошлого года.

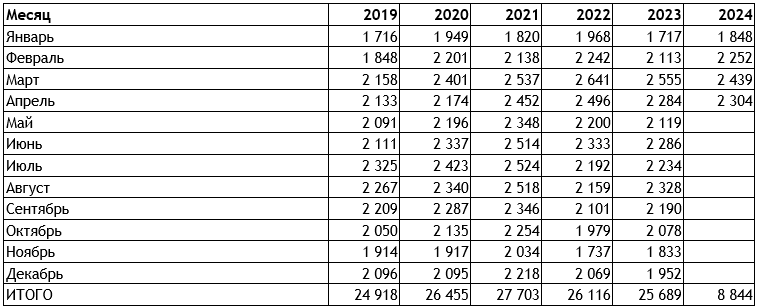

Объем выпуска хвойных пиломатериалов в 2023 году составил 25 689 тыс. м3, что меньше относительно предыдущего года на 2,2% и на 7,3% ниже объемов производства в 2021 году. По итогу 4 мес. 2024 года производство хвойных пиломатериалов увеличилось относительно аналогичного периода 2023 года на 2% и составило 8 844 тыс. м3.

Сезонность производства хвойных пиломатериалов аналогична сезонности выпуска пиломатериалов в целом, в январе производство пиломатериалов находится на минимальном уровне, а наибольший объем выпуска пиломатериалов достигается в марте: в январе 2024 года производство составило 1 848 тыс. м3 (+7,6% к январю 2023 года), а к марту увеличилось на 31,9%, до 2 439 тыс. м3 (-4,5% к марту 2023 года).

В географической структуре лидирующее положение по производству хвойных пиломатериалов занимают Сибирский, Северо-Западный и Приволжский федеральные округа. В 2023 году на долю Сибирского федерального округа пришлось 37% производства, в натуральном выражении объем выпуска составил 9 549 тыс. м3, что на 4,1% меньше, чем годом ранее, и на 18,6% меньше уровня 2021 года.

Северо-Западным федеральным округом было произведено 7 550 тыс. м3 хвойных пиломатериалов (доля округа в суммарном объеме производства по стране – 29,4%), объем выпуска увеличился относительно 2022 года на 5,2%, однако, в сравнении с 2021 годом, производство пиломатериалов сократилось на 17,6%. За 4 мес. 2024 года в округе было произведено 2 671 тыс. м3 пиломатериалов из хвойных пород древесины, что на 6% превышает выпуск за аналогичный период прошлого года.,

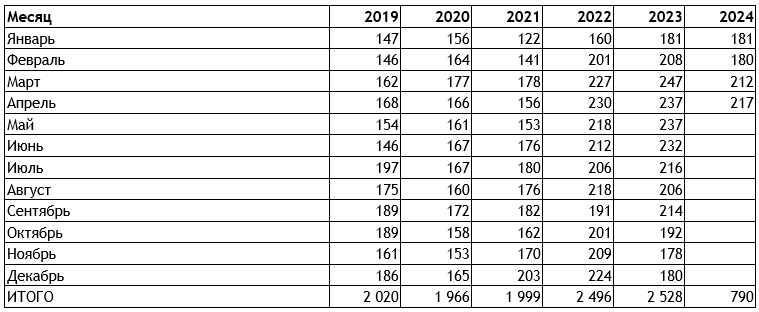

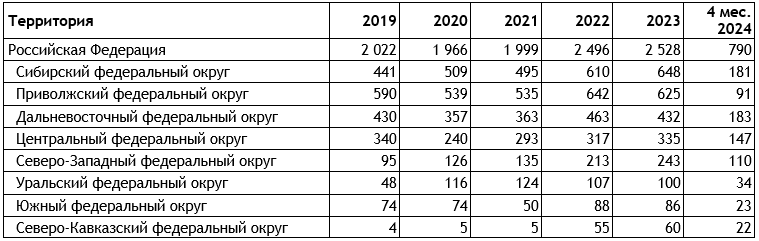

Производство пиломатериалов мягколиственных пород в 2023 году увеличилось на 1,3% относительно объемов предыдущего года. В целом, в Российской Федерации производство мягколиственных пиломатериалов имело тенденцию роста: за 4 года объем производства увеличился на 25% (2 528 тыс. м3 в 2023 году против 2 020 тыс. м3 в 2019 году), лишь в 2020 году отмечалось сокращение объемов производства на 3%.

По итогу 4 мес. 2024 года производство лиственных пиломатериалов составило 790 тыс. м3, что на 9,5% меньше, чем за аналогичный период прошлого года.

По итогу 4 мес. 2024 года наибольшее производство было зафиксировано в апреле – 217 тыс. м3, что на 8,4% меньше, чем в аналогичном периоде прошлого года, в 2023 году наибольший показатель выпадал на март – 247 тыс. м3 (+8,9% к марту 2022 года), в 2022 году – на апрель – 230 тыс. м3 (+47,4% к апрелю 2021 года), в 2021 году наибольший выпуск лиственных пиломатериалов был зафиксирован в декабре – 203 тыс. м3 (+23% к декабрю 2020 года). Наименьшие объемы производства пиломатериалов, как правило, производятся в первый месяц года, однако в 2023 году объем выпуска был наименьшим в ноябре и составил 178 тыс. м3 (-15% к ноябрю 2022 года).

Наибольшие объемы производства лиственных пиломатериалов до 2022 года отмечались в Приволжском федеральном округе, однако в 2023 году объемы Сибирского федерального округа превысили выпуск в Приволжском на 23 тыс. м3 и составили – 648 тыс. м3, что на 6,2% больше, чем годом ранее.

В Приволжском федеральном округе производство в 2023 году сократилось на 2,7% относительно прошлого года, но было больше, чем за 2021 год на 16,8%.

По итогу 4 мес. 2024 года наибольший объем производства зафиксирован в Дальневосточном федеральном округе – 183 тыс. м3, доля округа в суммарной структуре производства по стране составила 22%.

По итогу 4 мес. 2024 года средняя стоимость пиломатериалов как для реализации на внутреннем рынке, так и экспортная увеличилась:

- прирост стоимости хвойных пиломатериалов относительно средней цены за 2023 год составил 24%, а цена достигла 14 389 руб/м3 для реализации на внутреннем рынке;

- экспортная стоимость увеличилась на 17,5% и составила 18 634 руб/м3;

цена лиственных пиломатериалов по итогу 4 мес. 2024 года – 11 917 руб/м3, что выше средней стоимости по стране в 2023 году на 3,2%; - средняя стоимость лиственных пиломатериалов для реализации на внешние рынки превысила 12 269 руб/м3, зафиксировано увеличение стоимости относительно средней годом ранее на 18%.

Ожидается, что цены продолжат расти, ключевыми причинами чего могут являться:

- увеличение спроса на пиломатериалы. В начале года были зафиксированы сильные морозы, из-за чего отмечалось большое количество пожаров частных домов, которые при этом были застрахованы. Население получит страховые выплаты и начнет восстановление жилья, что увеличит спрос;

- активное развитие ипотеки на ИЖС. В настоящее время созданы привлекательные программы на строительство индивидуальных домов, к тому же на фоне ужесточения ипотечных условий на новостройки, население может в большей степени склонятся к ИЖС;

- увеличение стоимости запчастей и ГСМ как у производителей, так и заготовителей, что ведет к росту себестоимости готовой продукции.

текст: Валентин Богомолов, Анна Лебедева

фото: ООО «Сибирская финансовая система»